Een ‘New Normal’: snel ontstaan maar ook van korte duur

De covid-pandemie zorgde voor een aantal trendbreuken waardoor het extrapoleren van historische trends praktisch onmogelijk werd. Er waren veel verliezers (retail, luchtvaart en horeca) maar ook een paar covid-winnaars (e-commerce, medische diagnostiek, streamingdiensten en home improvement). Zwaar verstoorde aanvoerketens leidden tot flink hogere logistieke kosten. De tot dan toe alom gebezigde ‘just-in-time’ modus werd vervangen door een ‘just-in-case’ strategie waarbij nieuwe aanvoerketens werden opgetuigd en grotere voorraden hun (her)intrede in het bedrijfsleven deden.

Naast complexiteit leidde dit ook tot hogere kosten. Oplopend handelsprotectionisme en angst voor strategische afhankelijkheid gooiden nog eens extra (en eveneens duurder geworden) olie op het vuur. De toegenomen kosten leidden tot inflatie, die uiteindelijk werd doorberekend aan de eindklant. Daarnaast deelden overheden subsidies uit aan consumenten en verstrekten ze subsidies en leningen aan getroffen bedrijfstakken. Dit alles om de economie draaiende te houden. Hierdoor stegen de consumentenuitgaven artificieel en werden veel bedrijven voor een faillissement behoed. De prijs van deze steunmaatregelen was echter een hogere overheidsschuld en een nog sterker oplopende inflatie.

Een derde en minstens even belangrijke bijdrage aan inflatie kwam uit de hoek van de centrale banken. Deze draaiden de geldkraan helemaal open; funding werd bijna gratis en was in overvloede beschikbaar. Niet alle bedrijven reageerden op dezelfde manier. Sommige hadden de steun echt nodig om te overleven, anderen leenden geld tegen de historisch lage tarieven om overnames te financieren en weer anderen herfinancierden hun bestaande schulden tegen aanzienlijk lagere tarieven.

“De impact van die meer dan aanzienlijke renteverhogingen is inmiddels voelbaar bij zowel consumenten als bedrijven, maar waarschijnlijk nog niet helemaal.”

Back to before, met pijnlijke consequenties

Nu de pandemie alweer in een ver verleden lijkt te liggen, worden de consequenties van de getroffen maatregelen langzaamaan pijnlijk duidelijk.

Om de torenhoge inflatie te bedwingen, verhoogden centrale banken hun rentetarieven sinds begin 2022 in een zelden eerder gezien ritme. De impact van die meer dan aanzienlijke renteverhogingen is inmiddels voelbaar bij zowel consumenten als bedrijven, maar waarschijnlijk nog niet helemaal. Veel financieringen hebben immers een langere looptijd dan een jaar, dus veel herfinancieringen van schulden tegen nu veel hogere rentes moeten nog gebeuren. Dat dit tot hogere (rente)kosten bij consumenten en bij bedrijven gaat leiden, lijkt onvermijdelijk.

Aan de consumentenkant lopen de bestedingen inmiddels in veel sectoren zichtbaar terug. De subsidies en hand-outs zijn grotendeels uitgegeven; de artificieel hoge uitgaven komen tot een einde, de portemonnees raken leeg. En de hoge inflatie van de afgelopen jaren holde de koopkracht uit, waardoor het bestedingspatroon verder wordt aangetast. Consumenten worden selectiever in hun uitgaven.

Veel ondernemingen zitten in de nasleep van de pandemie met hoge voorraden in hun maag: deze werden vaak aangekocht tegen hoge kosten en moeten worden gefinancierd met steeds duurder geld. Door de afnemende vraag duurt het afbouwen van die voorraden ook nog eens langer, waardoor de winstmarges langere tijd onder druk komen te staan. Zo lezen we steeds vaker in persberichten dat ondernemingen last hebben van voorraadafbouw bij hun klanten; ‘de-stocking’ wordt veelvuldig aangehaald als oorzaak van een tegenvallende omzetontwikkeling. In hoeverre dat inderdaad de reden voor een zwakke omzetontwikkeling is, of dat er (ook) sprake is van een tegenvallende eindvraag bij consumenten, is vooralsnog onduidelijk.

De bedrijfsmarges hebben daarnaast last van gestegen kostprijzen (waaronder loonstijgingen!) die niet vaak kunnen worden doorberekend. Tel daar hogere financiële lasten bij op en het is duidelijk waarom de winsten onder druk staan. ‘Pricing power’ wordt vaak door bedrijven aangehaald, maar in tijden van sterk oplopende kosten wordt pas echt duidelijk wie die kan doorberekenen aan de eindklant en welke ondernemingen daarentegen een lagere winstgevendheid moeten accepteren. We zien de afgelopen kwartalen dat veel ondernemingen een lagere marge rapporteren als gevolg van gestegen inputprijzen: blijkbaar is die pricing power toch niet overal even sterk.

De resultaten over 2023 en de eerste vooruitzichten voor 2024 die bedrijven rond deze tijd naar buiten brengen, geven dan ook aan dat het enthousiasme niet altijd terecht was én dat er nog wat pijn te verwerken valt.

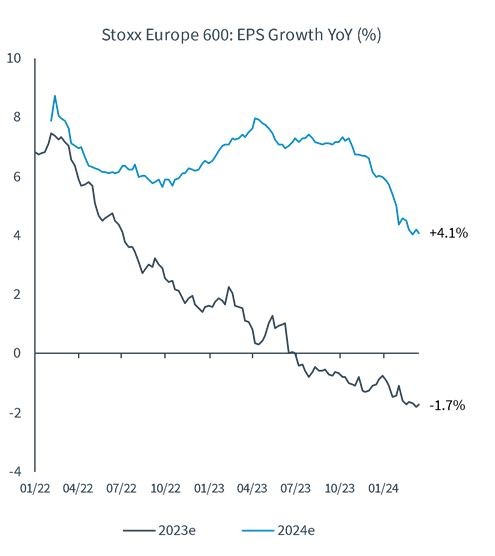

Onderstaande grafiek* geeft de consensus verwachtingen omtrent de winsten van de Europese Stoxx 600 index weer, voor de jaren 2023 en 2024.

Waar analisten voorheen nog een winstgroei voor 2023 verwachten, werden de verwachtingen gaandeweg flink aangepast: de laatste cijfers gaan uit van een winstdaling voor 2023.

Ook voor 2024 werden de groeiverwachtingen inmiddels al gehalveerd; het zou niet erg verbazen als deze de komende tijd verder neerwaarts worden bijgesteld.

“Gedurende de tijd dat de bomen in veel sectoren tot in de hemel groeiden, waren deze bedrijven voor veel beleggers niet interessant genoeg.”

En nu weer back to basics: selectief zijn loont weer

Sommige ondernemingen hielden gedurende de pandemie het hoofd koel en de receptuur van hun succesformule onveranderd. Hier was sprake van een langere termijn horizon ipv een korte termijn maximalisering van omzet en/of winst. Bereid zijn ‘iets op tafel te laten liggen’ tijdens euforische tijden als dat beter bij de lange termijnstrategie past, is niet iets waar elk managementteam toe bereid is.

Dit begint bij de manier van financieren. Het aangaan van schulden tegen lage rentes is verleidelijk, maar vergeet niet dat schulden te zijner tijd moeten worden terugbetaald en/of worden geherfinancierd! Langetermijndenkers zijn vaak wars van schulden, een fenomeen dat we bijvoorbeeld vaak bij familiebedrijven zien. Lage of zelfs negatieve rente is voor schuldenvrije ondernemingen geen rugwind, integendeel. Nu de rente weer normaliseert is hun sterke balans weer een onderscheidend wapen: zij kunnen blijven investeren in expansie en waar nodig in overnames. Door de gedaalde asset prijzen gebeuren die overnames veelal tegen lagere waarderingen dan een paar jaar geleden.

Een sterke balans is een mooi uitgangspunt, je koopt er tijd mee als het ware, maar het zegt nog niets over toekomstige omzet- of winstontwikkeling. De afgelopen maanden bleken steeds meer omzetten en winsten door artificiële vraag gedreven. De zogenoemde earnings-miss in het vierde kwartaal 2023 was maar liefst 51%*, met andere woorden, de helft van de bedrijven presteerde onder de verwachtingen van analisten. De redenen voor de teleurstellingen zijn talrijk. Naast het genoemde afbouwen van voorraden worden onder andere een zwakke Chinese markt, een voorzichtige consument en zelfs deflatie genoemd als oorzaken van tegenvallende ontwikkelingen. Slechts weinig bedrijven durven het aan met een positieve outlook voor de komende perioden te komen. En de meeste bedrijven die dat wel doen gaan daarbij uit van een zwakke eerste helft van het jaar, gevolgd door een sterk herstel in de tweede helft. Waar dat herstel op gebaseerd is, blijft vaak onduidelijk.

Zoals altijd zijn er wel bedrijven te vinden die gestaag verder groeien. Dat zijn meestal bedrijven die over een langere periode een sterke positie hebben opgebouwd op markten die minder afhankelijk zijn van macro-economische omstandigheden. Gezondheidszorg, IT (met name software maar in toenemende mate ook hardware) en basis-consumentengoederen zijn sectoren waarin veel van deze ‘veilige havens’ te vinden zijn. Gedurende de tijd dat de bomen in veel sectoren tot in de hemel groeiden, waren deze bedrijven voor veel beleggers niet interessant genoeg. Langzamerhand komen hun langetermijnmerites weer bovendrijven en keert het sentiment onder beleggers.

Zoals Warren Buffet het omschreef: pas als het eb wordt, wordt duidelijk wie naakt aan het zwemmen was. Gezien de resultaten van bedrijven in de Europese indices, lijkt het er zeker op dat de tijden van hoogtij achter ons liggen en het (Europese) waterniveau in snel tempo verder daalt. Een veilige haven, of een zwembroek, is in dat geval geen overbodige luxe.

*) Bron: Kepler Chevreux

Door: Lotte Timmermans | Rob Deneke | Juno Investment Partners ©

maart 2024

Let op: Dit is een publicitaire mededeling. De informatie over financiële markten dan wel specifieke financiële instrumenten in dit document is uitsluitend bedoeld om u informatie te geven over de visie van het Juno Beheerteam op de financiële markten. Deze informatie is geen beleggingsaanbeveling, geen beleggingsadvies noch een aanbieding of uitnodiging tot koop of verkoop van een financieel instrument. De beslissing om deel te nemen in dit beleggingsfonds dient uitsluitend te worden genomen op basis van het prospectus en het essentiële informatiedocument. Deze documenten kunt u raadplegen onder ‘Fondsdocumentatie’ op de webpagina van het Fonds.

Aan deze belegging zijn risico’s verbonden. De waarde van uw belegging kan fluctueren, en in het verleden behaalde resultaten bieden geen garantie voor de toekomst. Voor een overzicht van de risico’s van dit fonds, verwijzen wij naar de risicoparagraaf die is opgenomen in het prospectus.

Juno betrekt haar informatie van betrouwbaar geachte bronnen, zoals jaarverslagen en andere officiële publicaties, en heeft alle mogelijk zorg betracht om er voor te zorgen dat de informatie waarop zij haar visie gebaseerd heeft, niet onjuist of misleidend is. De in deze mededeling gepresenteerde netto rendementen zijn gebaseerd op de ontwikkeling van de intrinsieke waarde van de participaties.

Kom langs

Onze participanten zijn altijd welkom, een afspraak is niet nodig. Nog geen participant en nieuwsgierig naar de mogelijkheden? We vertellen u graag meer.